与数千万家庭钱包相关的现有住房贷款的基准利率已经改变,或者已经到来!

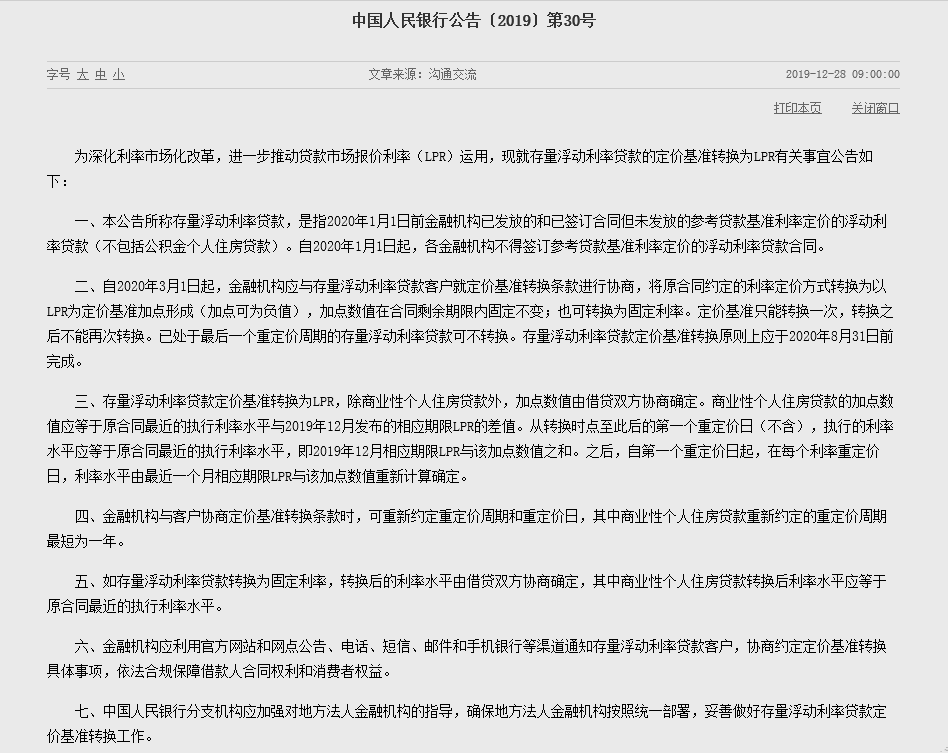

中央银行周末不休息。12月28日,央行发布通知称,为进一步深化LPR改革,商业银行应从2020年3月1日起正式转换现行浮动利率贷款的定价基准。原则上,现有浮动利率贷款定价基准的转换应在2020年8月31日前完成。

与市场预期不同的是,股票贷款合同定价基准从过去的贷款基准利率到贷款市场定价利率(LPR)的转换不是逐级分类实施的。先前的分析预测,股票贷款合同的转换可能是“先易后难”,从公司贷款开始,然后针对更分散的个人人力贷款,特别是住房股票贷款合同的转换可能在最后一步实施。但是,从央行的公告来看,现有的各类贷款合同应该一起进行转换,转换时间原则上只有6个月,对银行来说时间紧迫,任务繁重。

第一点:进一步降低实体经济的融资成本。企业还是第一个受益者

这次转换的股票贷款只适用于股票浮动利率贷款,这也是大多数贷款的定价方法。央行宣布所谓的存量浮动利率贷款(Floating rate loans in stock)是指金融机构在2020年1月1日前已发行并已签订合同但尚未参照贷款基准利率发行的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,金融机构不得签订参照贷款基准利率定价的浮动利率贷款合同。

促进现有贷款定价基准的转换是LPR改革的重要组成部分。2019年8月17日,央行宣布改革和完善贷款市场报价(LPR)的定价机制。此后不久,商业银行发放的新贷款的定价基准逐渐改为LPR。目前,近90%的新贷款是参照LPR定价的。

自LPR改革以来,每月报价频率已经执行了五次。LPR在1年和5年以上的时间里减少了不同的幅度。然而,目前,这只能有利于新发放贷款的利率。对于较大的股票贷款利率,LPR改革带来的融资成本较低的改革红利无法享受。这也是尽管LPR最近几个月降低了利率,但中长期贷款加权平均利率仍然略高的主要原因。因此,为了进一步降低实体经济的融资成本,将股票贷款定价基准转向LPR势在必行。

但是,应该注意的是,从央行公告的内容来看,现有贷款定价基准的转换将在短期内对降低企业贷款融资成本产生更加明显的影响。然而,至少在下一年,公众更关心的个人住房抵押贷款利息支出不会有明显变化。

也就是说,企业将首先受益于浮动贷款定价基准的变化。

第二点:转换定价基准的五项原则

根据央行的公告,转换现有浮动利率贷款的定价基准必须遵循以下原则:

1。转换定价基准有两种选择:LPR或固定利率。具体选择可由借款人与银行协商决定。然而,借款人只有一个选择,在转换后不能再次转换。

2。已经处于最后一个重新定价周期的现有浮动利率贷款可能无法转换。考虑到目前大多数浮动利率贷款合同的重新定价周期是一年,如果您的贷款合同还剩一年,则可能不涉及此定价基准转换。

3。转换贷款的利率水平由双方协商确定。为落实房地产市场监管要求,转换点现有商业个人住房贷款利率水平保持不变。换句话说,在现有商业银行利率定价基准前后

5.如果现有浮动利率贷款转换为固定利率,转换后的利率水平应由借款人与贷款人协商确定,商业个人住房贷款的转换后利率水平应等于原合同的最新执行利率水平。现有浮动利率贷款的定价基准转换为LPR。除商业个人住房贷款外,该点的价值由借款人和贷款人协商确定。这也是为了确保个人住房贷款利率在合同转换前后保持不变。

第三点:个人住房贷款利率转换的五个关键点不要担心明年的利息支出变化

公众更关心现有商业个人住房贷款定价基准转换规则,央行也做了详细解释。总之,要点如下:

1。如果定价依据转换为LPR,LPR的期限品种应根据原合同的贷款期限确定,确定后在合同剩余期限内不得调整;增值是原始合同的最新执行利率与2019年12月LPR(可能为负)之间的差额,在合同的其余部分将保持不变。

2。对于同一商业个人住房贷款,如果在2020年3月至8月期间的任何时间点进行转换,则点值应根据2019年12月LPR和原利率水平确定。点值不受转换时间点的影响。

3。如果定价基准转换为固定利率,转换后的利率水平应等于原合同的最新执行利率水平;

4。转换点的利率水平保持不变;

5。贷款人和借款人可以重新商定重新定价期和重新定价日期,重新定价期至少为一年(本文不适用于固定利率)。

预计届时大多数人会选择将定价基准转换为LPR。例如,我们可以更好地理解这种定价基准的转换对个人住房贷款的影响:

目前,大多数存量商业个人住房贷款的重新定价周期为1年,重新定价日期为每年1月1日。例如,如果商业个人住房贷款原合同期限为20年,剩余期限为8年,原合同约定的利率比5年以上贷款基准利率高10%,当前执行利率为4.9% × (10%)=5.39%。

2019年12月发布的5年多LPR指数为4.8%。如果借款人和贷款人决定在2020年3月30日转换定价基准,且重新定价周期仍为一年,重新定价日期仍为每年1月1日,则增加幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,实施利率仍为5.39%(4.8% 0.59%)。

在其后的第一个重新定价日,即2021年1月1日,根据重新商定的重新定价规则,2020年12月发布的5年期LPR实施利率将调整至0.59%,此后每年如此。

同样,如果按揭贷款存量下降10%,则当前执行利率为4.9%×(1-10%)=4.41%。

按最近五年LPR的4.8%计算,如果借款人和贷款人决定在2020年3月30日转换定价基准,且重新定价期仍为一年,重新定价日期仍为每年1月1日,则调整幅度较低0.39个百分点(4.8%-4.41%=0.39%)。

在此后的第一个重新定价日,即2021年1月1日,根据重新商定的重新定价规则,2020年12月发布的5年期执行利率将调整至LPR-0.39%,此后每年如此。

可以看出,在现有的商品房按揭贷款的定价基准改为LPR后,个人利息支出至少在下一年不会有变化。但是,应该注意的是,根据最新的LPR报价,新发放的住房贷款利率可以每年调整一次。从长期来看,全球低利率环境将持续很长一段时间,这可能有利于降低借款人的综合利息支出。

第四点:长期有利的降息空间依然存在。

虽然我引用了LPR的话

在具体操作方面,color估计,为了压低社会融资成本,预计2020年MLF利率将微调下调,央行可能每季度下调MLF利率约5个基点。同时,央行今后将继续加强以传销为中心的货币政策传导机制,逐步规范和规范传销业务,做到每月一次,每月一次,在数量上提供充足的流动性,辅之以反向回购等业务,确保充足的投资。

东方金城首席宏观分析师王庆也认为,央行已经进入降息周期。预计明年货币政策将大幅加强,2020年将进行2-3次调整,存款准备金率将下调1.5-2个百分点。降息预计将实施四次,多边基金利率将总共下调40个基点。

从长期来看,低利率的全球环境有望长期保持。中国也不例外。只会迟到,但不会缺席。摩根大通中国首席经济学家朱海滨近日对《证券时报》记者表示,在过去十年中,高债务率国家出现了两种趋势:一是政策利率和无风险利率持续下降,低利率环境已成为明显趋势;第二,从债务结构的角度来看,债务是从民间部门转移到政府部门的。这两种趋势背后的逻辑是,通过维持低利率环境和债务转移,减少非政府部门偿还现有债务的风险敞口。对中国来说,上述两种趋势在未来是不可避免的。因此,央行有必要进一步降息。

然而,朱海滨也强调,中国降息的步伐预计将非常缓慢。毕竟,金融风险不能仅靠金融监管政策和货币政策来解决。同样重要的是,促进主要针对国有企业和地方政府的结构改革。如果降息过快,将不利于结构性改革的实施。

第五点:银行面临着在半年内转换数十亿现有贷款的压力。

截至11月底,中国国内外汇贷款余额为157.56万亿元。尽管政府尚未披露需要转换定价基准的现有浮动利率贷款余额,但规模仍高达数十亿英镑。如此大规模的股票贷款需要在半年内完成定价基准的转换,这也给银行带来很大压力。

央行强调,金融机构应通过官方网站和网络公告、电话、短信、邮件、手机银行等方式通知现有浮动利率贷款客户,就定价基准转换的具体事宜进行协商和达成一致,依法保护借款人的合同权利和消费者权益。

央行相关负责人表示,从公告之日起,央行应尽快制定现有商业个人住房贷款的定价基准转换计划,包括制度配套和人员培训等。同时,银行应通过各种渠道(包括官方网站和网点公告、短信、电子邮件、手机银行和电话通知等)通知客户。),并在双方同意的前提下,以尽可能简单易行的方式变更原合同条款。

此外,央行各分行应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一安排妥善做好股票浮动利率贷款定价基准的转换工作。

以上就是关于“基金平台|影响亿万人!存量房贷、企业贷利率迎重大调整,还贷支出有何影响?”的全部内容。本文版权归博大财经原作者所有,转载文章仅为传播信息目的,本文地址:http://www.xingshilaw021.com/cjzx/2549.html