2019年上半年的经济数据公布,A股趋势逆转!

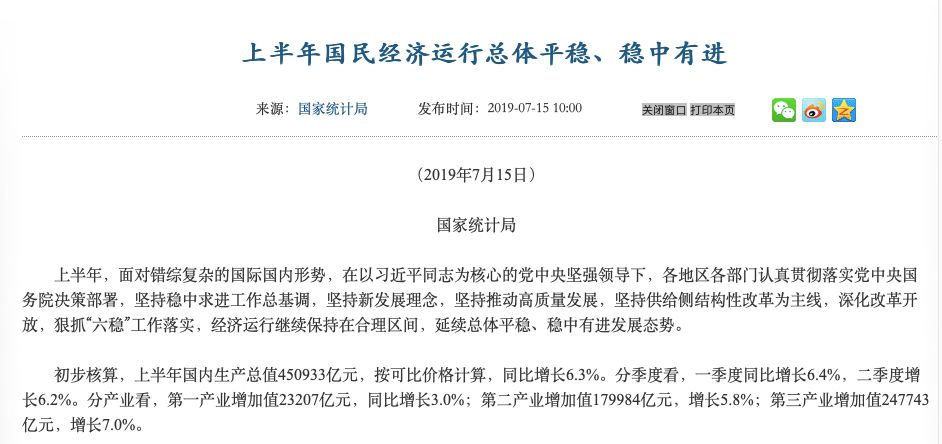

7月15日,国家统计局公布的数据显示,上半年国内生产总值为45.09万亿元,按同等价格计算同比增长6.3%。本季度,第一季度同比增长6.4%,第二季度增长6.2%。

经济数据公布后,由于上半年经济增长稳定增长,弱势A股呈现V形反转。截至收盘,上证指数上涨0.4%,深证成指上涨超过1%,创业板指数超级公司业绩上涨近2%。这两个城市的市值增加了4000多亿元。

国家统计局新闻发言人毛胜勇在新闻发布会上表示,上半年国民经济增长率为6.3%并不差。年度目标为6.0%-6.5%,6.3%为实现全年目标奠定了良好基础。从下半年开始,外部环境可能仍会更加复杂。该国存在下行压力,但经济平稳运行的基本面不会改变,政策储备仍有很大空间,包括国内市场的增长。仰视,有利于全年实现经济和社会发展的主要目标。

经济结构持续优化 高技术制造业占比提高

国内生产总值分为行业,第一产业增加值为2.32万亿元,增长3.0%;第二产业增加值18.00万亿元,增长5.8%;第三产业增加值24.77万亿元,增长7.0%。

6月份,全国工业增加值同比增长6.3%,预估为5.2%,前值为5%。 1 - 6月,规模以上工业增加值同比增长6.0%,预估值为5.9%,前值为6%。

其中,工业战略性新兴产业增加值同比增长7.7%;高新技术制造业增加值同比增长9.0%,占规模以上工业总产值的13.8%,比上年同期提高0.8个百分点。

服务业在上半年也保持了良好的发展势头。全国服务业生产指数同比增长7.3%。 6月份,服务业商业活动指数为53.4%,并继续保持在荣耀线之上。服务业的商业活动预期指数为60.3%,处于较高水平。

国家统计局表示,上半年经济结构继续优化。第三产业增加值占GDP的比重为54.9%,比上年同期提高0.5个百分点,比第二产业提高15.0个百分点;第三产业增长对GDP增长的贡献率为60.3%,高于第二产业23.2。百分比。其中,规模以上工业的战略性新兴产业和高新技术产业保持快速增长。

市场销售稳中有升 网上零售增速和占比提高

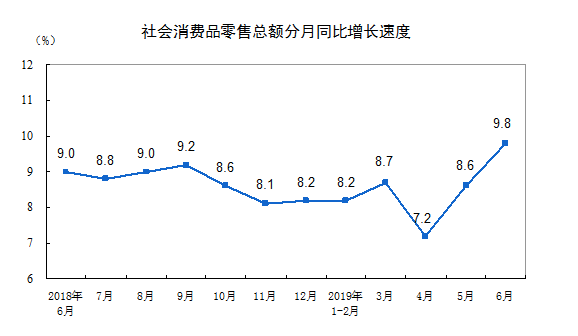

数据显示,6月份社会消费品零售总额为3.39万亿元,同比增长9.8%,预估为8.5%,前值为8.6%。 1 - 6月,社会消费品零售总额19.52万亿元,同比名义增长8.4%,预估为8.2%,前值为8.1%,扣除后实际增长6.7%价格因素。

上半年全国网上零售额达4.82万亿元,同比增长17.8%。实物商品网上零售额3.82万亿元,增长21.6%,占消费品零售总额的19.6%,比一季度增长1.4个百分点。

消费者价格温和上涨,工业生产者价格基本稳定。上半年,全国居民消费价格同比上涨2.2%,与第一季度相比,上涨了0.49个百分点。

毛胜勇表示,上半年需求结构已经优化。消费的基本作用继续巩固。从贡献率来看,上半年消费增长对经济增长的贡献率超过60%,达到60.1%,消费内部升级继续推进。

高技术产业投资较快增长

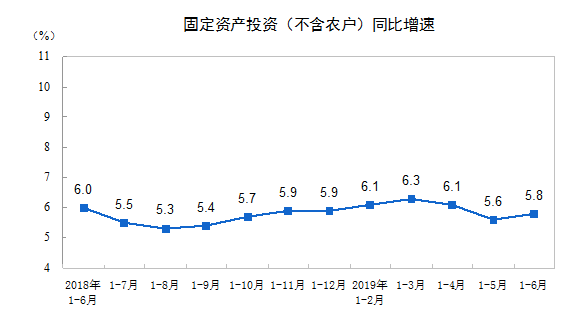

数据显示,6月全国固定资产投资(不包括农民)增长0.44%; 1 - 6月,实现增加值29.91万亿元,同比增长5.8%,增幅比1 - 5月提高0.2个百分点。其中,民间投资18.03万亿元,增长5.7%,增速比1 - 5月提高0.4个百分点。

按行业划分,第一产业投资下降0.6%;第二产业投资增长2.9%,其中制造业投资增长3.0%,高技术制造业投资增长10.4%,第三产业投资增长7.4%。设施投资增长4.1%,高科技服务投资增长13.5%。

毛胜勇表示,投资结构呈现优化趋势,社会领域,高新技术产业和制造业技术改造投资保持10%以上的良好水平。

房地产投资及销售增速回落

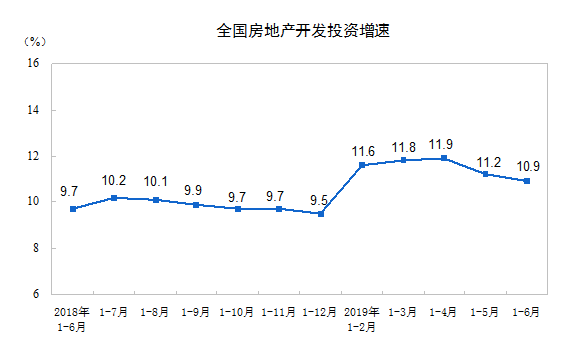

上半年全国房地产开发投资6.16万亿元,同比增长10.9%,增幅从1月到5月下降0.3个百分点。

全国商品房销售面积7.58亿平方米,同比下降1.8%。减少幅度比1月至5月高出0.2个百分点。全国商品房销售7.07万亿元,增长5.6%,增速比1 - 5月低0.5倍。百分点。

毛胜勇说,自去年以来房地产投资保持快速增长,1 - 6月的增长率仍在10%左右。目前的房地产市场总体稳定。在下一阶段,城市化继续发展,需求和改善需求是支持房地产市场的积极因素。与此同时,人们以“坚持生活,不投机”的理念,越来越深入人心。我们强调房地产是基于城市政策,并强调地方政府的责任。这两个因素结合在一起。在下一阶段,可以实现稳定的价格,稳定的房价和稳定的预期,房地产不会起伏不定。

贸易顺差同比扩大 贸易结构继续优化

数据显示,6月份进出口总额为2.56万亿元,同比增长3.2%。其中,出口1.45万亿元,增长6.1%;进口1.11万亿元,下降0.4%。

1 - 6月,商品进出口总额1.67万亿元,同比增长3.9%,增速比第一季度提高0.2个百分点。其中,出口7.95万亿元,增长6.1%;进口额为6.72万亿元,同比增长1.4%。进出口抵消,顺差1.24万亿元,同比增长41.6%。

贸易结构进一步优化。一般贸易进出口增长5.5%,占进出口总额的59.9%,比去年同期上升0.9个百分点;机电产品出口增长5.3%,占出口总值的58.2%。民营企业进出口增长11.0%,占进出口总额的41.7%,比上年同期增长2.7个百分点。

就业形势稳定 居民收入增长快于经济增速

今年上半年,全国城镇新增就业岗位773万个,年度目标任务完成67%。第二季度末,农村农民工总数为1.82亿,比上年同期增加226万,增长1.3%,增长率提高0.1个百分点。比第一季度。

6月,全国城市调查失业率为5.1%,比上月上升0.1个百分点;调查的31个大城镇失业率为5.0%,与上月持平。

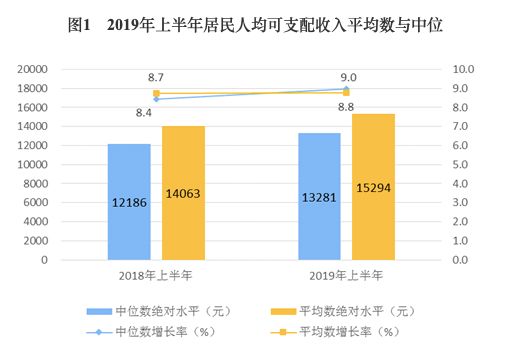

上半年全国居民人均可支配收入15294元,同比名义增长8.8%,增速比第一季度提高0.1个百分点;扣除价格因素后实际增加6.5%,比经济增长率高0.2个百分点。

其中,城镇居民人均可支配收入21342元,实际增长5.7%;农村居民人均可支配收入7778元,实际增长6.6%。

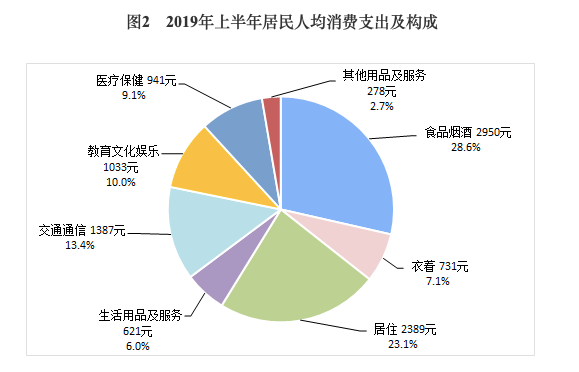

上半年,全国居民人均消费支出10330元,比上年同期增长7.5%,扣除价格因素实际增长5.2%。

其中,城镇居民人均消费支出13565元,实际增长4.1%;农村居民人均消费支出6310元,实际增长6.4%。

毛胜勇说,按照目前的联合国分类标准,中国处于中等收入国家水平。经过40多年的改革开放快速发展,中国经济总量排名世界第二,国际地位显着提高,但人均水平仍然较低。中国能否成为高收入国家取决于很多因素,包括中国经济的未来增长率,物价水平,其他国家的增长,人民币兑美元汇率或其他货币的汇率;和国际组织的收入分配。标准也可能发生变化等。

股市探底回升 创业板指涨近2%

经济在今年上半年稳步发展,也刺激了今天股市的疲软。联讯证券首席经济学家李其林评论说,经济数据显示第二季度GDP同比增长6.2%,略低于预期。仅从六月份的数据来看,生产和需求都有所改善,这就是数据公布后股价上涨的原因。

今日开盘,A股三大股指低开并迅速下跌,上证指数一度下跌2900点,三大股指跌幅均超过1%。大部分白马股票下跌,贵州茅台盘中跌幅超过3%。

随后,经济数据发布。在软件和券商的领导下,股指反弹,股指下跌。创业板指数反弹,盘中市场继续上涨。

收盘时,A股三大股指波动走高,上证指数上涨0.4%,深证交易所指数涨幅超过1%,而创业板指数明朗,上涨近2%。香港恒生指数在下跌1.4%后也转为红色。

据“证券时报”报道,截至7月14日晚,两市共有1,592家公司披露了半年度报告的结果,其中866家公司表示满意,占54%;有680家公司担心,占43%;还有46个“不确定”。

值得注意的是,创业板的表现具有最高的前幸福率,占60%。

当股市开盘走低时,政府债券期货呈上升趋势。从那时起,随着股市反弹,政府债券回升涨幅逐渐收窄并从上升到下跌。以10年期国债期货为例:

券商点评:央行或采取利率市场化降息 三季度经济有望保持平稳

对于今日公布的经济数据,华泰宏李超团队评论称,GDP增长率略有下降,央行可能会采取利率市场化来降息。

第二季度国内生产总值增速回落至+ 6.2%,低于预期的0.1个百分点,在这轮全球经济复苏中领先— —美国经济可能出现高峰和衰弱,而新一轮技术周期尚未到来接下来,国内经济的下行压力仍将存在。对短期内持续升级的外部风险因素的担忧有所缓解,但从中期来看,市场风险偏好仍可能受到干扰。在当前的宏观环境中,资产价格波动可能会增加,股票市场结构可能会关注CPI和PPI。剪刀扩张带来的相关消费行业机会。

李超团队表示,6月26日,国家常委会强调深化利率市场化改革,进一步降低了小微企业的实际成本。我们认为这意味着利率市场化将把利率降低到实践中,逻辑来自供应方成本降低而非需求方。第二季度GDP超出预期,降至+ 6.2%。我们判断央行可能会采取利率自由化来降息,即减少7天的逆回购和MLF政策利率,并引导LPR下行。这种影响相当于降低政策利率和降低基准利率。由于利率是由成本削减逻辑推动的,我们只看到10年期政府债券收益率的3%,而且没有太大的下行空间。

程世国际首席经济学家程石表示,2019年第二季度,对外贸易博弈风险大幅上升,引发内部金融供给侧改革的阶段性痛苦,对中国经济构成“压力测试”。根据国家统计局的最新数据,中国第二季度的经济增长率为6.2%,低于之前的值,但仍处于目标区间的中间位置。

程说,期待第三季度,中国经济将继续回应下半年的“压力测试”。一方面,缺乏内需将取代外部游戏的影响,成为下半年中国经济“稳增长”的主要挑战。另一方面,通胀压力的高概率和消费者引擎的可能恢复也有望为激活内生增长动力提供新的机会。

为应对这种模式,随着政策空间的改善,货币政策的重点预计将从“能力功能”转向“结构功能”,财政政策将继续发挥作用强度。程世认为,中国经济将在第三季度进一步呈现出内向的趋势,其增长表现有望保持稳定。预计“大消费”的主要价值将进一步凸显并加速以映射资本市场。

以上就是关于“今天股市怎么了?生产需求的改善使得股涨债跌,央行或采取市场化降息”的全部内容。本文版权归博大财经原作者所有,转载文章仅为传播信息目的,本文地址:http://www.xingshilaw021.com/cjzx/1595.html